十张图带你看2020年我国办公家具行业市场规模与发展前景 行业增长潜力巨大

发布时间:2023-10-20 10:50:19点击:

B体育APP据中国家具协会数据显示,2015-2017年,我国家具行业产量逐年增长;2018年家具行业受到外部经济环境和地产环境不景气等因素的影响,产量增速有所放缓,为75778.6万件。

2019年全年,我国家具行业规模以上企业6410家,累计产量89698.45万件,同比下降1.36%。2020年疫情的发生抑制了房地产销售、有关展会延期,家具企业的订单相应减少,2020年1-7月,我国家具行业规模以上企业6457家,累计产量46202.59万件,同比下降10.35%。

作为家具行业的分支,中国办公家具行业随着生产技术的不断更新、品种的不断增加、专业化生产的逐渐形成和管理水平的不断提高,也实现了迅速发展。

近年来我国城市化进程的加快和商品房尤其是办公楼销售面积不断扩大为我国办公家具行业带来了广阔的下游需求,促进办公家具行业产量的上升和产品设计创新和质量提升,产业集群化发展的良好竞争格局也有力地推动了办公家具制造业的发展。

2007年中国办公家具产值占整体家具产值的已达30%左右,2019年我国家具行业规模以上企业6410家,同比增长1.75%,对比而言我国的办公家具生产企业数量已进入每年6%左右的平稳增长期,由于我国办公家具企业数量增速高于家具行业企业数量增速,可得出我国办公家具产量在家具行业整体产量所占份额有所提升。

2019年,我国商品房销售面积171558万平方米,比上年下降0.1%,而办公楼新开工面积大幅增长,为7084万平方米,同比上升7.11%;结合办公家具行业近年来发展趋势,前瞻测算2019年我国办公家具产量对家具产量的占比上升至46%,产量约为41261万件。

根据中国家具协会发布的数据,2015-2017年,我国家具行业销售收入逐年增长。近两年我国家具行业受到内外部环境的影响,整个家具行业销售增速放缓,2018年实现主营业务收入7011.88亿元,同比增长4.33%;2019年实现营业收入7117.16亿元,同比增长1.48%。

2020年上半年新冠疫情冲击家具行业:一方面外国木材进不了中国,造成木材涨价,另一方,房地产市场疲软,国内家具陷入消量低谷。2020年1-7月,我国家具行业累计完成营业收入3352.2亿元,同比下降13.15%。

随着中国国际化进程的加快,近几年在一二线城市中写字楼如雨后春笋般的涌现,促进了我国办公家具的市场的发展。智慧楼宇的快速发展,高档写字楼的建立,对办公家具的需求量越来越大。

由于我国家具制造业行业下游主要为国内外家具贸易商及房地产商,商品房销售面积的增长是办公家具产品销量增长的潜在动力之一。近年来伴随我国经济增速放缓,商业地产市场承压进入存量时代,办公楼开发投资与销售速度亦有所放缓,然而一线城市商办土地市场依然热度不减,热点城市核心区域存量办公物业旧楼改造升级潜力巨大,智能化时代的到来也驱动着写字楼主体向配套升级、管理创新、技术迭代转变,共享办公的兴起带来了办公空间更新配套设备、升级业态组合的市场需求,这些因素都有力地推动了我国办公家具市场规模的扩大。

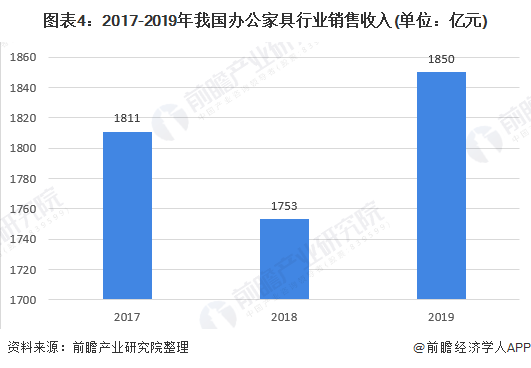

根据行业相关数据统计,2016年我国办公家具销售收入约占家具销售收入的20%;2018年我国家具行业实现主营业务收入7011.88亿元,同比增长4.33%,2017-2018年,我国办公楼销售额平均增长率为7.43%;前瞻测算2018年我国办公家具销售收入为1753亿元,占家具销售收入的比例上升至25%。

2019年,我国办公楼开发投资有所回暖,开发投资金额达6163亿元,同比增长2.78%,与此同时共享经济热也催生了大量联合办公需求,为我国办公家具行业带来一个新兴增长点。前瞻结合近几年行业发展情况和相关影响因素分析,初步估算2019年全年办公家具销售收入约为1850亿元。

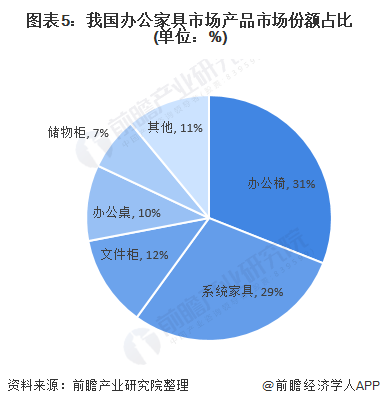

自上世纪90年代以来,办公家具产品则发展成以下几类:办公椅类、办公桌类、文件柜类、系统家具类(如屏风、桌屏系统、附件等)以及储物柜等。我国办公椅占整个办公家具市场份额最大,约为31%;其次是系统家具,占比约为29%;文件柜和办公桌占比均在10%及以上;储物柜占比约为7%。

近年来,内需对我国经济增长的贡献率逐年提升。我国有14亿人口、4亿多中等收入群体,国内市场空间广阔。在海外疫情尚未得到有效控制的背景下,外需受疫情影响出现萎缩,扩大内需具有特殊重要意义,坚定实施扩大内需战略,已经成为进一步激发经济活力、积蓄发展动能、对冲世界经济下行风险的必然要求。伴随扩大内需战略的深入推进和相关政策举措的落地见效,我国办公家具行业发展将得到有力支撑。

财政金融监管政策的协调配合有利于保持宏观政策环境的稳定,有利于促进实体经济内需的不断挖掘,办公家具行业作为实体经济的一部分,正处于转变经济发展方式,内部结构优化升级的重要阶段,而目前我国办公家具企业大多属于中小型企业,企业的资金动力不足以支撑自身转型升级,同时面对行业风险的抵御能力也不足,从而制约了整个办公家具的转型升级。

政府实施有利于企业的减税降费政策、积极拓宽中小企业融资渠道解决了中小企业资金不足的燃眉之急,严厉打击非法金融活动,也降低了系统性风险的几率,促进了市场的稳定发展。改革红利和内需潜力的不断挖掘和释放给正处在结构转型的办公家具产业带来了新的活力和机遇。

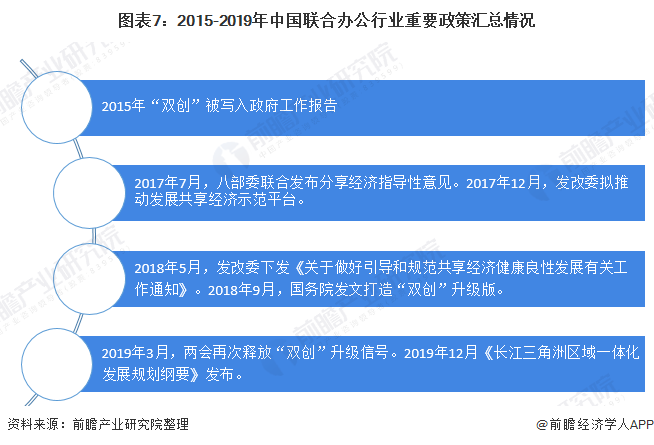

联合办公是一种为降低办公室租赁成本而进行共享办公空间的办公模式,来自不同公司的个人在联合办公空间同工作。在特别设计和安排的办公空间享办公环境,彼此独立完成各自项目。

2014年9月,李克强总理提出要在960万平方公里土地上掀起“大众创业”、“草根创业”的新浪潮;2018年9月18日,国务院下发《关于推动创新创业高质量发展打造“双创”升级版的意见》。在双创的政策背景下,我国联合办公发展迅速,相关数据显示,近年来共享办公正以每年30%的速度增长。联合办公的兴起对配套办公家具的需求增加,消耗了办公家具的产能。

2019年,共享经济大行其道,大量小微企业兴起,联合办公需求也愈加旺盛。这一办公模式从无到有,从起初单一的复制借鉴到现在品类繁多的百花齐放,它已进化成对创业者有着强大吸引力的办公选择。联合办公的发展同时也会带来更多潜在的市场机遇,如催生新的办公家具高端定制企业等,而由此产生的刚性需求和隐性增长点,将为办公家具行业的发展带来新的动力。

近年来,我国居民消费结构不断优化,消费升级趋势明显,居民消费偏好正在向品牌消费再到个性化定制消费转变。

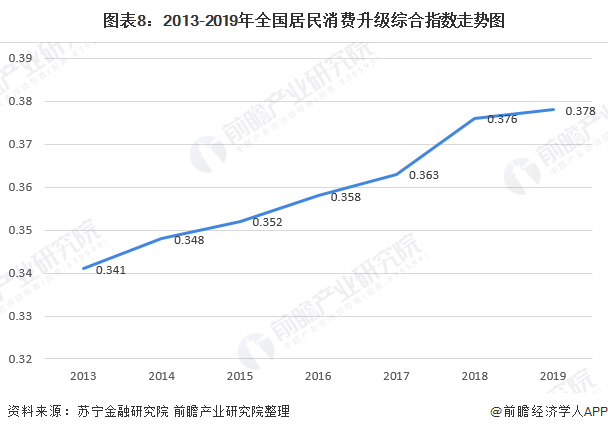

根据苏宁金融研究院发布的中国居民消费升级指数,2013年以来,中国居民消费升级发展水平稳步提升,全国居民消费升级综合指数由2013年的0.341上升至2019年的0.378,年均增速约1.73%;需要指出的是,2019年综合指数增幅要小于往年,其原因可能在于宏观经济下行压力增大、国际形势不确定性增强、汽车消费市场相对低迷等。

近年来,快速城镇化和工业化使得中国中产阶级群体扩张。据麦肯锡预计,2020年将有近4亿家庭成为收入在1.6-3.4万美元的主流消费者,或者称中产阶层。微观方面,80/90后开始进入收入增长期(部分进入中产),成为家装市场中坚力量,其特点是精神层次领先物质层次而达到更先进的水平,消费习惯决定消费水平升级。

消费升级趋势和中产阶级人群数量的上升带动对中高端办公家具的需求。中产阶级通常有着稳定的收入,较强的消费能力和良好的教育背景,相当一部分会在住房中单独设置书房,而中产阶级中在家中办公的自由职业者数量也日益增加;另一方面,中产阶级对生活品质的追求以及相对先进的消费观念,使高品质办公家具成为家中必备的家具。家庭办公家具市场的前景将随中产阶级数量的成长不断向好。

在需求端,随着中国经济建设的快速发展,银行、证券、学校、医院以及企业事业单位不断扩张,办公条件不断改善,对舒适的办公家具需求将会持续增加。同时,伴随着我国国际化进程的加快,国外企业将会陆续在中国设置办公机构,对办公家具需求量大。

在供给端,目前我国整个办公家具市场都在以一种专业化的趋势发展,各方积极协商,发展目标更加明确。例如,仅一个办公椅家具用不同的原材料、不同的生产工艺、不同产品标准、不同的使用场合、不同的销售方式、不同的售后服务等等,都有家具专业化的形成,细致的分类使得整个的办公家具市场有了更为广阔的发展空间。

未来,具有独特设计和工艺、绿色环保、智能制造、智能办公的办公家具将会不断涌现。前瞻预测,未来五年我国办公家具行业销售收入将以年复合增长率约为5%的增速增长,2025年我国办公家具行业销售收入将达到2500亿元。

以上数据来源于前瞻产业研究院《中国办公家具行业市场前瞻与投资规划预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对办公家具行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来办公家具行业发展轨迹及实践经验,对办公家具行业未来...

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。