2023年我国家具行业细分市场规模及发展趋势预测

发布时间:2023-06-29 09:05:05点击:

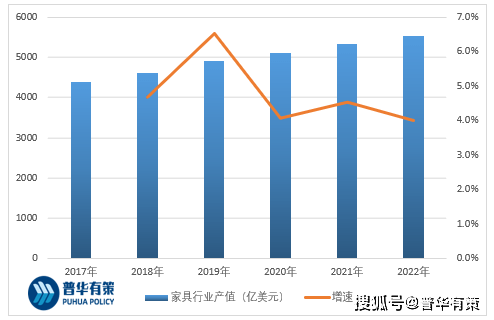

B体育平台2016 年-2021 年的六年间,全球家具行业产值随着全球经济逐渐复苏而不断回暖并重拾增长态势,2021 年产值增长至5.331 亿美元,全球家具市场迈入稳步增长阶段,2011 年-2021 年的十年间全球家具行业产值年复合增长率为 3.55%。2022 年全球家具消费增速约为 4%,但同时受海外高通胀、疫情反复等因素影响,家具企业经营面临挑战。

由于庞大的人口基数,我国是全球第一大家具消费国,之后依次是美国、德国、印度、日本、英国、法国、加拿大、韩国、意大利。在世界经济一体化的背景下,专业化的分工协作促进了家具行业在全球范围内的产业链布局,各国家具的生产工艺、设计理念、管理和经营模式得以相互借鉴。我国顺应全球产业发展趋势,经过多年的经营积累,凭借庞大的本土消费市场和完整的产业资源优势,我国家具制造业得到迅速的发展,行业生产与销售规模不断扩大,业内企业在家具设计、研发、生产等方面的能力不断提升。2022年我国家具行业产值占全球家具行业产值的35%以上,为全球第一的家具生产国。

随着消费升级、消费人群代际更迭、销售渠道多元化等趋势的涌现,家具行业从 1.0 时代向 2.0 时代转型升级,家具行业所面向的目标群体不再满足于基本家具功能的实现,更追求产品设计感、高品质、家具环保与质量、购买流程便捷性等要素。这样的消费趋势将企业之间的竞争逐步从低层次的价格战升级到品牌内涵、设计理念、产品品质、绿色环保和服务管理之间的综合能力竞争,欠缺核心技术的家具厂商被淘汰的可能性加大,优势企业的地位进一步稳固,行业集中度进一步提升。

高科技与大数据的逐步应用将从生产制造、流通渠道以及产品与服务创新三个维度推动传统家具制造业变革。家具行业的新技术运用主要着眼于柔性化生产制造进一步普及、设计端的 3D 设计方案运用、智慧供应链集成服务及渠道端大数据用户画像等,这也是近几年家居企业得到快速发展的核心关键。而伴随着新技术的落地,家装领域也呈现新的发展趋势一一以互联网为依托、运用大数据.人工智能等先进技术手段,对家具的生产、流通和销售流程进行优化改造。

家具行业市场竞争较为多元化,除了产品设计和品质保证外,是否拥有优质、高效的销售渠道也成为家具企业能否在行业内成功立足的重要因素。随着消费场景的丰富与发展,消费者获取信息变得碎片化,信息传播的渠道也变为购物渠道.家具销售不再局限于过去的传统家居卖场,主要体现在:1)精装房渗透率快速提高,房地产公司成为家具企业重要的商业用户,同时,家具企业与各地装修公司的合作愈发紧密,整装渠道开始崛起:2)信息化和互联网赋能家具企业,通过软件可以实现全品类家具的 3D 设计呈现,消费者可以直接在网上下单,因此房地产公司、装修公司、设计师、电商平台、短视频平台等渠道愈显重要。总而言之,家居行业已经形成了加盟(经销)、整装、直营、电商、工程等多渠道并举的销售方式。

近年来,我国家具消费人口结构也在发生变化,年轻一代逐渐成为家居消费的主力。调研数据显示,25至 40 岁的人群在家居消费者中占比高达68%。上述人群的成长环境相较父辈优越,在家具产品选择上,除了注重本质功能外,更注重家具产品的多元化、个性化等方面,而定制家具正好契合上述诉求,增加了装修的整体感和艺术感,在年轻人中接受程度逐渐提高。相较于成品家具和手工打制家具,定制家具产品竞争优势突出,不仅拥有更高的个性化程度以及更好的空间利用率,而且在质量、环保方面较有保障。由于可解决消费者痛点,满足差异化需求,定制家具产品的需求持续上升。

家具按使用材料和工艺可分类为木质家具、金属家具、竹藤家具、塑料家具和其他家具,其他家具主要为软体家具和玻璃家具。

软体家具主要包括软床、床垫和沙发等产品,是现代家庭客厅及卧室重要的日常生活用品。软体家具在提供舒适使用功能的同时,具有时尚化、个性化、艺术化等特征,成为现代高品质居家生活的重要载体。

软体家具属于资本与劳动双重密集型行业,我国产业工人充足、产业链配套齐全,而且坐拥全球最大消费市场,因此成为产业转移的主要目的地。2020 年全球软体家具的生产集中在中国、美国、波兰、越南和意大利,其中中国的产值比重为45%,为全球最大的软体家具生产国。

软体家具产品的使用场景广泛,新房的首次装修及旧房的二次装修都需购买更换沙发、软床、床垫等软体家具,更新周期大约为3 至8 年。此外,随着居民消费水平的不断升级,软体家具的更换频次与渗透率都逐步提升。2010 年至 2021 年间,我国软体家具年度产值从 189 亿美元持续上升至 360亿美元,年复合增长率为 6.03%。

2020 年全球主要国家的床垫市场消费规模为 290 亿美元占软体家具总消费规模的 43.15%,由于软床与床垫通常配套使用,且床垫在软体家具消费额中占有最高比重,所以通常以床垫为代表介绍软床和床垫的总体情况。

2019 年发达国家的床热渗透率达到 85%,而中国的床垫渗透率仅为 60%。根据中银国际证券研究部统计,我国 2017 年每百人床垫消费量仅 4.8 张,同期美国为 12.7 张。中国消费者 5 年以内更换床垫的比例仅有 14%,而美国消费者 5 年内更新床垫的占比达到 48%。因此,随着产品渗透率的提高和更新周期缩短,未来国内床垫消费量将持续增长。预测到 2025 年中国床热市场收入将达到 127.90 亿美元。

从经销商角度,柜类等配套家居产品占地面积较少,与软体家具配套后将有效利用门店空间、摊薄获客成本,缓解软体家具所需展示空间较大,从而导致坪效较低的状况,还可以提高单个顾客消费金额,成为未来软体家具行业重要的发展趋势。为适应行业发展趋势,未来软体家具生产企业将需要不断丰富自身的产品品类和服务功能,从单产品向成套产品,从单纯提供产品向提供家居一体化服务方向转变,以满足消费者需求,提高市场竞争优势。

更多行业资料请参考普华有策咨询《2023-2029年家具行业细分市场分析及投资前景预测报告》,同时普华有策咨询还提供产业研究报告、产业链咨询、项目可行性报告、专精特新小巨人认证、十四五规划、BP商业计划书、产业图谱、产业规划、蓝、IPO募投可研、IPO工作底稿咨询等服务。返回搜狐,查看更多